中小企業の税金と社会保険の問題を解決する税理士・社会保険労務士

起業支援・中小零細企業支援に特化 経済産業大臣認定 経営革新等支援機関

金原俊輔 税理士・社会保険労務士事務所

〒432-8023 静岡県浜松市中央区鴨江3-68-15

053-457-3300

sakae-kaikei@sk-tax.jp |

土日 ・ 祝日 ・ 夜間

対応OK!(要予約)

マンション管理組合 Q&A

ここではよくあるご質問をご紹介します。

決算書の売上金額が1000万円を超えています。

消費税の申告と納付が必要になりますか?

管理費収入を除くと売上が1000万円以下ならば、消費税の申告と納税は必要ありません。

2期前の課税売上が1000万円を超える場合、当期に消費税の申告・納付が必要です。ただし、マンション管理組合の決算書の売上には、消費税の対象とならない収入が多く含まれており、対象となる売上(課税売上といいます)が1000万円以下であれば、消費税の申告・納付は必要ありません。例えば、居住者から収受する管理費は課税売上には該当しません。

国税庁ホームページ マンション管理組合の課税関係

居住者から管理費の入金があります。消費税の課税売上に含まれますか?

含まれません。

マンションの居住者(区分所有者・組合員)から収受する管理費収入は、消費税では「不課税」という取扱いになるため、課税売上には含まれません。

したがって、仮に管理費収入が1000万円を超えても、他に課税売上がなければ消費税の納税義務は生じません。

マンション管理組合で駐車場の貸付けを行っています。消費税の課税売上に含まれますか?

誰が駐車場を借りているかで取扱いが変わります。

- 組合員である区分所有者に対する貸付け・・・不課税(課税売上には含まれない)

- 上記以外の者に対する貸付け・・・・課税売上

マンション管理組合に支払った管理費等は消費税の仕入税額控除の対象となりますか?

仕入税額控除の対象とはなりません。

マンションの居住者が事業を行っていて、管理組合に支払った管理費等を消費税の計算上、課税仕入れとし、消費税の納付額をその分下げようと考えることも理解はできるのですが、管理組合への支払いは消費税の課税対象とされない不課税取引と位置づけられるため、区分所有者が管理費等を支出したとしても課税仕入れとして処理することはできません。(福岡地裁 平成21年12月22日)

お問合せはこちらから

お問合せ・ご相談はお電話またはメールにて受け付けております。

お気軽にお問合せください

ご相談・お問合せの例

- 会社を作ったものの、経理は何もしていない。領収書が溜まっていくが・・・。

- 従業員を雇うことにしたが、給与計算や雇用保険のことがわからない・・・。

- でんわばん秘書サービスについてもう少し聞かせて・・・。

ご成約リスト

(平成29年~令和7年)

デイサービス(介護)

(浜松市旧中区 法人)

歯科クリニック

(浜松市旧中区 個人)

映像制作業

(浜松市旧中区 法人)

不動産賃貸業(店舗)

(浜松市旧南区 個人)

金融商品仲介業

(浜松市旧中区 法人)

建設業(農業用設備)

(浜松市旧西区 個人)

建設業(足場)

(浜松市旧東区 法人)

飲食業(ラーメン店)

(浜松市旧東区 法人)

製造業(製畳)

(浜松市旧北区 個人)

飲食業(うどん店)

(浜松市旧北区 個人)

リラクゼーション業

(掛川市 個人)

リラクゼーション業

(磐田市 法人)

飲食業(ラーメン店)

(浜松市旧東区 個人)

居宅介護支援

(浜松市旧南区 法人)

ソフトウェア開発

(神奈川県 法人)

ご契約ありがとうございます。しっかりバックアップいたします。末永くよろしくお願いします。

優待サービス

当事務所のお客様は、㈱タスの「でんわばんサービス」を優待価格でご利用いただけます。

事務所家賃や人件費の大幅な経費削減になります。

また、プロの電話応対で、ビジネスチャンスを逃しません。

詳細はこちら

マンション管理組合の収益事業の税務申告について解説します。

詳細はこちら

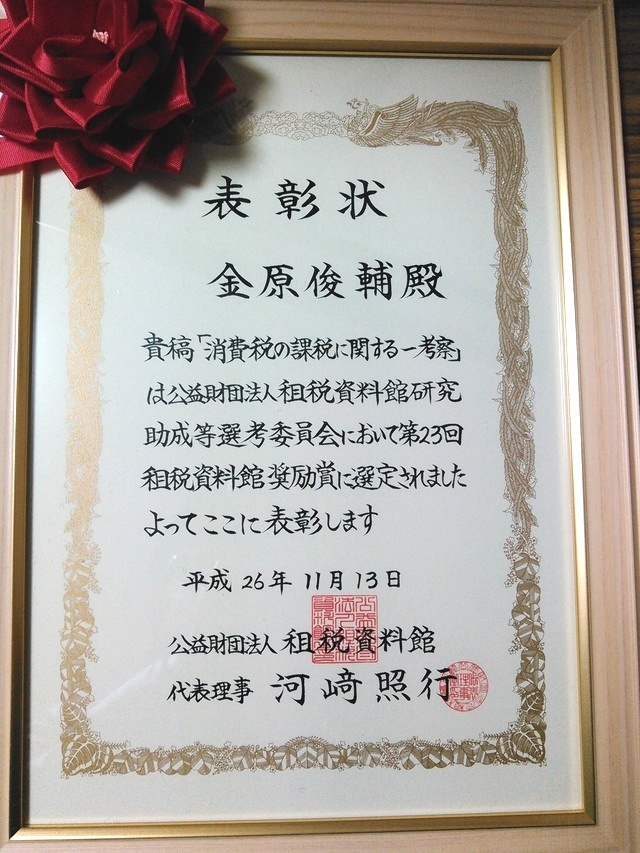

論文

現行の消費税制度の問題点を指摘した論文が「第23回租税資料館賞」を受賞しました。

詳細はこちら