中小企業の税金と社会保険の問題を解決する税理士・社会保険労務士

起業支援・中小零細企業支援に特化 経済産業大臣認定 経営革新等支援機関

金原俊輔 税理士・社会保険労務士事務所

〒432-8023 静岡県浜松市中央区鴨江3-68-15

053-457-3300

sakae-kaikei@sk-tax.jp |

土日 ・ 祝日 ・ 夜間

対応OK!(要予約)

決算日を決めよう!

決算日の決め方についてご説明します。

株式会社では通常、1年に1回の決算日を定めて、決算日までの1年間の業績を集計し、損益計算書や貸借対照表を作成します。

決算日は月の最終日(いわゆる月末)である必要はありませんが、月の途中の日(1月20日、12月3日など)を決算日とすることはあまり一般的ではありません。そのため、この先は月末を決算日とする前提で話しを進めます。

節税に役立つ決算日にする

資金繰りに役立つ決算日にする

その他(たな卸し、記念日、消費税)

節税に役立つ決算日

節税の視点を重視すると、決算日は売上が多く上がる月の前に設定することをお勧めします。

言い方を変えると、売上が多く上がる月は期の最初の方にするということです。

具体的に例を挙げてみます。

1年間で夏の暑い時期に売上が多く上がる会社があるとします。この会社の場合、夏の手前の5月末や6月末を決算日とするということです。こうすることで、売上が上がる時期が期の最初の方にきます。売上が上がる夏が終わった後の期間が何か月もあるため、その期間で節税対策を行うことが時間的に可能となるという訳です。

逆に、夏に売上が多く上がる会社で、9月末を決算日とした場合、仮にある年の夏に予想外に売上が多く上がったとしても、すぐに決算日を迎えるため、節税策を講じる時間がなく、成すすべもなく想定外に高額の税額を払わされるということになってしまいます。

1年間の売上に大きな変動がない業種ではあまり関係ありませんが、売上の季節的な変動が大きい業種ではこの視点で決算日を考えることが効果的です。

資金繰りに役立つ決算日

利益が出た会社では、決算日から2か月以内に税金を納付するという決まりになっています。3月決算なら5月末まで、9月決算なら11月末までという具合です。

一方、納税資金とは別に、1月から12月の中で資金を多く必要とする月があります。例えば、ボーナスを支給する会社では、6月、12月はその他の月よりも多額の資金が必要です。

その他、源泉所得税の納付(7月・1月)、労働保険料の納付(7月)、自動車保有台数の多い会社の自動車税の納付(5月)、住民税の納付(6月・12月)などが考えられます。また、特定の時期に大量に仕入を行うことがある業種なら、その支払資金が必要な時期も考慮しなければなりません。

税金の納期限は、決算日の設定次第で調節が可能なため、自社の資金需要がどの時期に集中するかを検討して、決算日を決めるのも有効です。

棚卸しを楽にする決算日

通常、決算日に棚卸(在庫の数を数えること)を行います。在庫の数量をカウントして仕入単価を乗じて期末の在庫金額を決算書に記載します。

業務が忙しい時期は在庫も多めにストックしてあるのが通常です。そうなると、忙しい時期には倉庫に多くの在庫があり、棚卸作業が大変になります。棚卸の労力を減らすために在庫のストックが少ない時期を選ぶという考え方です。

記念日で決める決算日

大切な記念日に近い月末を決算日にするというのも1つの考え方です。

消費税を節約できる決算日

決算日の選び方で消費税の節税になることがあります。売上が1000万円を超える場合には、消費税の節税という視点で決算日を決定することが重要です。非常に重要な考え方ですでの、別の機会にじっくり説明したいと思います。

決算日を決めるポイント

- 通常、1年に1回、決算日を定める

- 特別な事情がなければ、通常は月末を決算日にする

- 決算日から2か月以内に税金の納税が必要。

- 年間の売上に変動があるなら、売上が多くなる時期の前に決算日を設定する

- 在庫が少ない時期を決算日にすれば、たな卸しが楽になる

- 消費税を節税できる決算日の設定がある

お問合せはこちらから

お問合せ・ご相談はお電話またはメールにて受け付けております。

お気軽にお問合せください

ご相談・お問合せの例

- 会社を作ったものの、経理は何もしていない。領収書が溜まっていくが・・・。

- 従業員を雇うことにしたが、給与計算や雇用保険のことがわからない・・・。

- でんわばん秘書サービスについてもう少し聞かせて・・・。

ご成約リスト

(平成29年~令和7年)

デイサービス(介護)

(浜松市旧中区 法人)

歯科クリニック

(浜松市旧中区 個人)

映像制作業

(浜松市旧中区 法人)

不動産賃貸業(店舗)

(浜松市旧南区 個人)

金融商品仲介業

(浜松市旧中区 法人)

建設業(農業用設備)

(浜松市旧西区 個人)

建設業(足場)

(浜松市旧東区 法人)

飲食業(ラーメン店)

(浜松市旧東区 法人)

製造業(製畳)

(浜松市旧北区 個人)

飲食業(うどん店)

(浜松市旧北区 個人)

リラクゼーション業

(掛川市 個人)

リラクゼーション業

(磐田市 法人)

飲食業(ラーメン店)

(浜松市旧東区 個人)

居宅介護支援

(浜松市旧南区 法人)

ソフトウェア開発

(神奈川県 法人)

ご契約ありがとうございます。しっかりバックアップいたします。末永くよろしくお願いします。

優待サービス

当事務所のお客様は、㈱タスの「でんわばんサービス」を優待価格でご利用いただけます。

事務所家賃や人件費の大幅な経費削減になります。

また、プロの電話応対で、ビジネスチャンスを逃しません。

詳細はこちら

マンション管理組合の収益事業の税務申告について解説します。

詳細はこちら

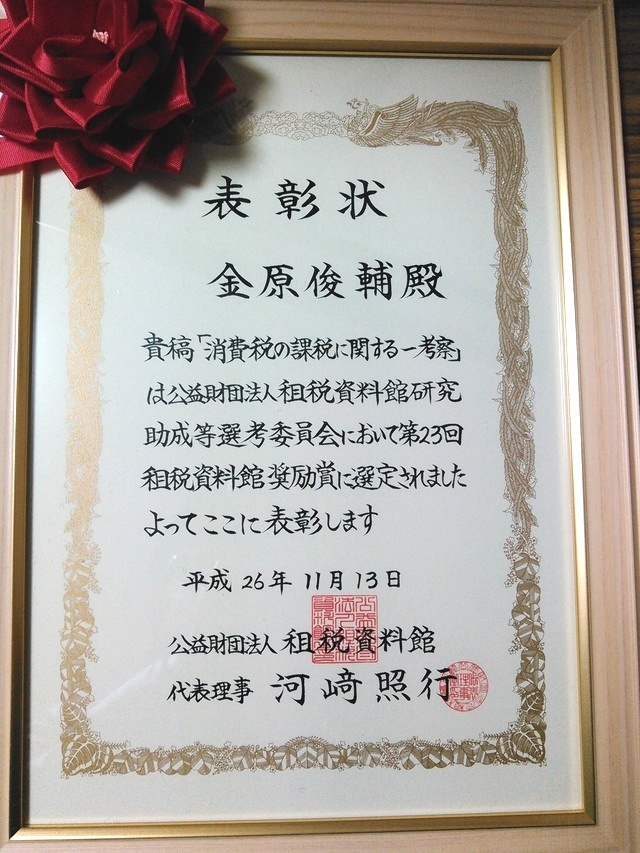

論文

現行の消費税制度の問題点を指摘した論文が「第23回租税資料館賞」を受賞しました。

詳細はこちら