中小企業の税金と社会保険の問題を解決する税理士・社会保険労務士

起業支援・中小零細企業支援に特化 経済産業大臣認定 経営革新等支援機関

金原俊輔 税理士・社会保険労務士事務所

〒432-8023 静岡県浜松市中央区鴨江3-68-15

053-457-3300

sakae-kaikei@sk-tax.jp |

土日 ・ 祝日 ・ 夜間

対応OK!(要予約)

マンション管理組合 収益事業の申告について

マンション管理組合様からお問い合わせをいただくようになっています。

税務署から「お尋ね」文書が届いた管理組合の理事長様、管理会社の方は参考にしてください。

税務署からの「お尋ね」

マンション管理組合あてに、各地の税務署から事業内容についての「お尋ね文書」が送られています。あるマンション管理会社様を経由して当事務所にもご相談がありました。

文書には、通常、次のことが記載されています。

①収益事業を行っている場合には税務申告が必要であること

②3週間以内に収益事業の状況について回答すること

③回答にあたっては決算書を添付すること

④収益事業開始届出書を提出すること

⑤この文書送付は行政指導であること

このケースでは、税務申告のご依頼をいただき、当事務所で過去5年分の申告をしました。

現在、税務署の対応としては上記⑤にあるように税務調査ではないというスタンスであり、この段階で自主的に申告すれば、より軽い加算税での申告となります。

事前にお尋ね文書を送ってくる税務署の対応がいつまで続くか分かりません。

収益事業をお持ちの組合様には、早めの対応をお勧めします。(収益事業の具体例は下記参照。)

「お尋ね」文書送付の背景

マンション管理組合の収益事業を対象としたこのような税務署の徴税の動きは、以前からありましたが、特にここ数年で広がっている印象を受けます。

平成25年10月に、国税不服審判所で、ある事案についての裁決がありました。

これは携帯電話会社に対して無線基地局を賃貸し収入を得ていたマンション管理組合が、税務署から、法人税及び無申告加算税の処分を受け、その処分に不服のあるマンション管理組合が処分の取消しを国税不服審判所に求めた事案です。

このマンション管理組合では、平成20年3月期から平成24年3月期までの5期分について無申告についての指摘を受け(平成24年7月)、異議申立てをした(平成24年8月)ものの棄却され(平成24年10月)、その後国税不服審判所に訴えたという事案です。

結局、国税不服審判所においても、マンション管理組合の主張は認められず、当初の税務署の決定が正しかったと認定されたのです。

現在、国税庁のホームページでは、「マンション管理組合が携帯電話基地局の設置場所を貸し付けた場合の収益事業判定」という質疑応答事例が公開されています。平成25年の国税不服審判所の裁決とこの質疑応答事例の公開によって、各地の税務署が、携帯電話の基地局収入のあるマンション管理組合に対して課税する道筋ができたものと感じています。

「マンション管理組合が携帯電話基地局の設置場所を貸し付けた場合の収益事業判定」(国税庁ホームページ)

申告は義務か?

携帯電話の基地局収入があるマンション管理組合では、法人税の申告は義務です。

少し難しい話しになりますが、その根拠についてできるだけ分かり易く解説します。

登記されているマンション管理組合(管理組合法人)でない、いわゆる普通のマンション管理組合は税法上、「人格のない社団」と認定されます。

その結果「法人」とみなされて法人税の規定が適用されることになります。

マンション管理組合 = 人格のない社団

昭和39年の最高裁判決で、次の①~④にあてはまる団体は、いわゆる「人格のない社団」に該当することとなります。

①団体としての組織を備えていること

②多数決の原則が行われていること

③構成員が変更しても団体は存続すること

④総会の運営、財産の管理その他団体としての主要な点が確定していること

通常、マンション管理組合はこの4つの条件に該当しますので、マンション管理組合は人格のない社団に該当します。

人格のない社団=みなし法人=法人税法の対象

法人税法第3条では、「人格のない社団等は、法人とみなして、この法律の規定を適用する。」と規定されています。

この条文よって、マンション管理組合は、法人ではありませんが、法人とみなされて、法人税法が適用されます。

収益事業から生じた所得に課税される

法人税法第5条では、「内国法人に対しては、各事業年度の所得について、各事業年度の所得に対する法人税を課する。」と規定されています。

また、法人税法第7条では「人格のない社団等の各事業年度の所得のうち収益事業から生じた所得以外の所得については、第5条の規定にかかわらず、各事業年度の所得に対する法人税を課さない。 」と規定されています。

これらの条文によって、マンション管理組合の所得のうち、収益事業から生じた所得に対してのみ法人税が課されます。

収益事業の具体例については次の段落で解説しますが、携帯電話会社へ基地局設置場所を賃貸して収入を得る行為は収益事業(不動産賃貸業)に該当します。

以上から、人格のない社団であるマンション管理組合が、携帯電話会社へ基地局設置場所を賃貸して得る収入から生じる所得には、法人税が法人税法上の義務として課されることになるのです。

収益事業の種類

では、どのような事業が収益事業に該当するのでしょうか?

法人税法施行令第5条に次の34業種が規定されています。

1物品販売業 2不動産販売業 3金銭貸付業 4物品貸付業5不動産貸付業6製造業 7通信業 8運送業 9倉庫業 10請負業 11印刷業 12出版業 13写真業 14席貸業 15旅館業 16料理店業その他の飲食店業 17周旋業 18代理業 19仲立業 20問屋業 21鉱業 22土石採取業 23浴場業 24理容業 25美容業 26興行業 27遊技所業 28遊覧所業 29医療保健業 30技芸教授業 31駐車場業 32信用保証業 33無体財産権の提供等を行う事業 34労働者派遣業

携帯電話会社に携帯基地局の設置場所を提供して収入を得る行為は、5不動産貸付業に該当します。

その他、マンション管理組合であてはまる可能性のあるものを太字にしています。

不動産貸付業としては他に、広告看板設置、駐車場サブリース、電柱設置、自動販売機設置などがあります。

その他、太陽光売電は6の製造業に、外部者への会議室の貸付は14の貸席業に該当し収益事業になります。

法人税だけではありません

管理組合の役員さんとお話しすると、皆さんが驚かれることがあります。それは、申告と納付が必要なのは、法人税だけではない、ということです。

法人税以外に次の税金について申告・納付が必要です。

①復興特別法人税※ ②法人県民税 ③法人事業税 ④地方特別法人税

⑤法人市民税 ⑥消費税 ⑦地方法人税

※現在は①復興特別法人税の制度はありませんが、過去分の申告を求められた場合には該当する場合があります。

※⑥消費税は、収入が1000万円を超える場合です。1000万円を超える収益事業をお持ちの組合は多くはないと思いますが、今後消費税率のアップが予定されているため、負担は一層大きくなるでしょう。

税務申告をしない場合のペナルティー

申告が必要なのにしていない場合、本来納めるべき税金にプラスして、無申告加算税(地方税では不申告加算金)というものが追加で徴収されます。

一種のペナルティーです。申告をしない場合にペナルティーの制度がなく、元々納める税金のみで良いですよ、ということになると、期限までに申告した人から見て不公平感が生じてしまうので、このようなペナルティーが設けられています。

また、この無申告加算税に関するペナルティーは、ペナルティーの度合いが細分化されていて、同じように申告期限を過ぎてしまっていても、その後自ら自主的に申告する場合と税務署が税務調査に来てから申告する場合とで、税率が3~4倍違ってきます。

さらに、納期限をどれだけ過ぎてしまっているか、その日数によって延滞税(地方税では延滞金)がかかります。当然過ぎてしまった日数が短いほど延滞税の額は小さくなります。

税務申告はプロに任せて安心

「税理士さんに頼まずに自分たちで申告書を作れますか?」と理事さんからよく相談されます。

「それはやめた方がいいですよ。」とお話しします。

法人税の申告は、所得税の確定申告と違い、一般の方からするととても複雑で難易度が高いです。加えて、通常の会社と比べて役員の任期が短いというマンション管理組合の特徴も影響します。

税理士に依頼すると確かに費用がかかりますが、納税資金は居住者の皆さんの大切なお金であることを考えると、安全で確実なプロに任せた方が良いと思います。マンション管理組合の申告実績のある税理士であればより安心です。

マンション管理を委託している管理会社に申告書の作成を依頼しようとする理事さんがたまにいらっしゃいますが、税理士法違反(いわゆるニセ税理士行為)になってしまうため、管理会社が申告書の作成を請け負うことはできません。仮に無償(タダ)でも同じですのでご注意ください。

料金

申し訳ありませんが、現在マンション管理組合様の業務はお受けしておりません。

1事業年度 100,000円(税別)~

複数年度をまとめて申告する場合には割引をします。

収益事業の規模、数、内容によっては別途お見積りとなります。

お問合せはこちらから

お問合せ・ご相談はお電話またはメールにて受け付けております。

お気軽にお問合せください

ご相談・お問合せの例

- 会社を作ったものの、経理は何もしていない。領収書が溜まっていくが・・・。

- 従業員を雇うことにしたが、給与計算や雇用保険のことがわからない・・・。

- でんわばん秘書サービスについてもう少し聞かせて・・・。

ご成約リスト

(平成29年~令和7年)

デイサービス(介護)

(浜松市旧中区 法人)

歯科クリニック

(浜松市旧中区 個人)

映像制作業

(浜松市旧中区 法人)

不動産賃貸業(店舗)

(浜松市旧南区 個人)

金融商品仲介業

(浜松市旧中区 法人)

建設業(農業用設備)

(浜松市旧西区 個人)

建設業(足場)

(浜松市旧東区 法人)

飲食業(ラーメン店)

(浜松市旧東区 法人)

製造業(製畳)

(浜松市旧北区 個人)

飲食業(うどん店)

(浜松市旧北区 個人)

リラクゼーション業

(掛川市 個人)

リラクゼーション業

(磐田市 法人)

飲食業(ラーメン店)

(浜松市旧東区 個人)

居宅介護支援

(浜松市旧南区 法人)

ソフトウェア開発

(神奈川県 法人)

ご契約ありがとうございます。しっかりバックアップいたします。末永くよろしくお願いします。

優待サービス

当事務所のお客様は、㈱タスの「でんわばんサービス」を優待価格でご利用いただけます。

事務所家賃や人件費の大幅な経費削減になります。

また、プロの電話応対で、ビジネスチャンスを逃しません。

詳細はこちら

マンション管理組合の収益事業の税務申告について解説します。

詳細はこちら

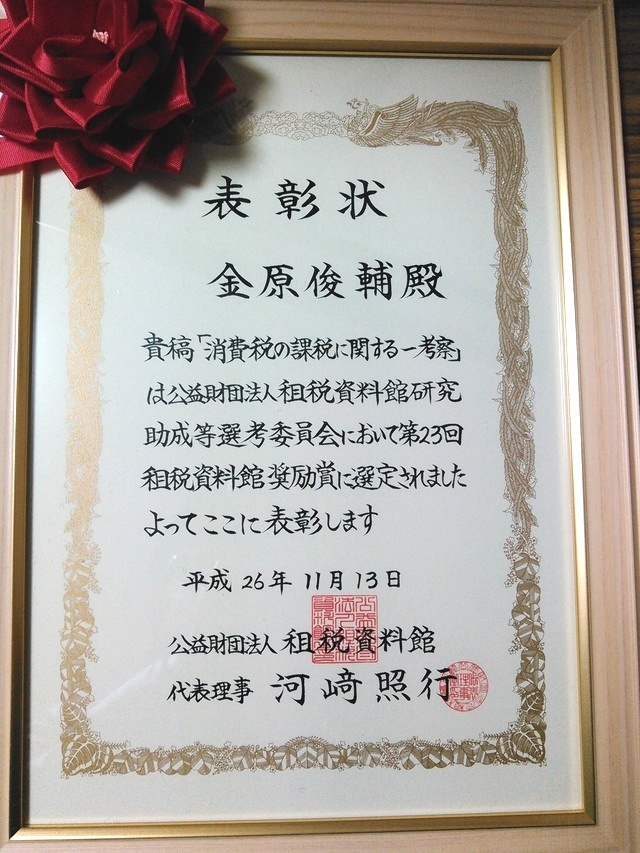

論文

現行の消費税制度の問題点を指摘した論文が「第23回租税資料館賞」を受賞しました。

詳細はこちら